[ 概要 ]

NCAVとは、流動資産から全ての負債やその他の第三者に属する権利(退職給付に係る負債、優先株、非支配株主持分など)を差し引いたもので、会社を清算した場合に得られるであろう現金の額(精算価値)の近似値であると考えられます。

ベンジャミン・グラハムは、精算価値よりも安い値段で会社が売られるといった不合理な状態は短期的にしか存在せず、それらの株価は比較的短期間のうちに適正な値へと修正される可能性が高いと考え、その様な銘柄(通称Net-Nets)への投資を実践し高いリターンをあげました。

グラハムがNet-Nets投資を実践していた1930年代のアメリカは、大恐慌の影響から株価が全体的に低迷しており、一説によると全銘柄のうち4割程度がNet-Netsであった可能性もあるそうですが、情報の入手が簡単になった現代ではNet-Nets銘柄は減少し、特にアメリカでは滅多に見つけることができなくなりました。

それに対し、日本ではまだ比較的多くのNet-Nets株が見つけられます。これにはガバナンスの問題や成長性の低さなどが要因とされますが、アメリカなどに比べてやや異例である事には変わりありません。

[ 概要 ]

NCAVとは、流動資産から全ての負債やその他の第三者に属する権利(退職給付に係る負債、優先株、非支配株主持分など)を差し引いたもので、会社を清算した場合に得られるであろう現金の額(精算価値)の近似値であると考えられます。

ベンジャミン・グラハムは、精算価値よりも安い値段で会社が売られるといった不合理な状態は短期的にしか存在せず、それらの株価は比較的短期間のうちに適正な値へと修正される可能性が高いと考え、その様な銘柄(通称Net-Nets)への投資を実践し高いリターンをあげました。

グラハムがNet-Nets投資を実践していた1930年代のアメリカは、大恐慌の影響から株価が全体的に低迷しており、一説によると全銘柄のうち4割程度がNet-Netsであった可能性もあるそうですが、情報の入手が簡単になった現代ではNet-Nets銘柄は減少し、特にアメリカでは滅多に見つけることができなくなりました。

それに対し、日本ではまだ比較的多くのNet-Nets株が見つけられます。これにはガバナンスの問題や成長性の低さなどが要因とされますが、アメリカなどに比べてやや異例である事には変わりありません。

[ Net-Netsについて ]

1. Net-Netsの仕組み

心理学者のダニエル・カーネマンがイスラエル空軍の教官達に効果的な飛行訓練の方法についての指導をていた時、あるベテランの教官は「練習でパフォーマンスが悪かった生徒には厳しくした方が次のフライトでのパフォーマンスが向上するし、逆に良いパフォーマンスをした生徒を褒めると次のフライトのパフォーマンスが低下する」という経験則を展開し、叱るよりも褒める方が効果的だという指導をしていたカーネマンのやり方に疑問を呈しました。

しかしカーネマンは、「実力よりも良いパフォーマンスをした生徒が次に飛ぶときのパフォーマンスはより実力に近いものになる可能性が高く、逆に実力以下のパフォーマンスしか見せられなかった生徒の次のフライトはより実力に近いものになる可能性が高い。このような平均回帰の現象によるパフォーマンスの変化を、この教官は自身の生徒に対する接し方が引き起こした変化であると誤って認識してしまっている」とすぐに気づきました。

この様な平均回帰の現象はあまねく存在し、ビジネスの世界も例外ではありません。

安値がついている銘柄には通常、大幅な売上低下、アナリストによるレーティングの切下げ、所属する業界におけるバッドニュースなどの、投資家から嫌われる正当な理由が存在しますが、内部の人間がただ船が沈んでいくのを見ている様なケースは稀で、何とか状況を打開しようという努力が日々続けられているものです。

この様な自助努力が少しづつ実ってきたり、業界全体のサイクルが再び上り調子になってきたりすると、一旦見捨てられた企業の業績も回復していき、やがて本来持っている稼ぐ力に相応しいレベル、つまり平均まで回帰していきます。

Net-Nets投資の機会が生み出される仕組みの根底にはこの様な平均回帰のメカニズムがあると考えられます。

2. Net-NetsにおけるPLの重要性

Net-Netsの選定はNCAVと市場価格の比較によって行われるので、売上や利益というPL上の数字は重要ではない印象を受けますが、本当にそうでしょうか。

ヘンリー・オッペンハイマーが1986年に発表したNet-Netsに関する研究によると、同氏が調査を行った期間において、同じNet-Netsであれば黒字かつ配当金を支払う銘柄よりも、赤字かつ無配の銘柄の方が僅かに高いリターンをあげた、という事です。この結果に従えば、Net-Netsを選ぶ際にその会社が黒字かどうかを気にするのは意味がないばかりでなく、むしろ赤字の会社も積極的にポートフォリオに加えるべきだという事になります。

これに対し、ベンジャミン・グラハムは著書のSecurity Analysisの中で、「慎重な投資家は黒字の会社、NCAVが目減りしていっていない会社」を優先的に選ぶようアドバイスしています。

単に高リターンだけを狙うのであれば前者の戦略を取るべきですが、ここで思い出すべきはバリュー投資の第一原則「決してお金を失わない事」です。

投資家のトビアス・カーライルが2010年に発表した論文で、1984年から2008年の期間において、黒字のNet-Netsへ投資した場合のリターンが1.96%/月であったのに対し、赤字のNet-Netsへ投資した場合のリターンは3.38%/月であったと報告しています。

これをやや皮肉な読み方をすると、あえて赤字の会社へ投資をする事なく、黒字のNet-Netsだけに投資した場合でも月間1.96%のリターン(年間26.2%!)が得られたという事です。

リスクの高い赤字の会社へ投資をして年間49%の利益を狙うか、黒字かつ、その資産価値によって元本既存のリスクが低く抑えられている銘柄へ投資をして「たった」26%のリターンで妥協するか。バリュー投資家であればどちらを選ぶべきかは明白ではないでしょうか。

3. 全てのNet-Nets株を買うべきか

結論から言うと、各投資家次第です。Net-Nets銘柄を無差別に購入したポートフォリオのリターンが市場平均を上回ると結論づけるリサーチが多く見られるのは事実であるため、仮に今後も過去と同じ様な傾向が続くのであれば、同様のポートフォリオを組成する事で未来においても市場平均を上回る成果をあげる事は可能でしょう。

しかし、過去の傾向が未来も続く保証はゼロです。当サイトとしては、全てのNet-Netsを無差別に購入する手法には賛同しません。

人間の判断が健全な投資判断を妨げることもありますが、一方でそれによって「地雷」を回避する事ができるのも事実です。このスクリーナーの抽出結果をあくまで出発点として使い、各企業の有価証券報告書などを読んで安全性を確認していく、という方がベターではないかと考えます。

なお、「全てのNet-Netsが高いリターンをあげる訳ではない」とベンジャミン・グラハムが述べているように、これらの銘柄のパフォーマンスはバラツキが大きくなる傾向があります。そのため、20から30ほどの銘柄に分散投資する事が大切です。

[ Net-Netsについて ]

1. Net-Netsの仕組み

心理学者のダニエル・カーネマンがイスラエル空軍の教官達に効果的な飛行訓練の方法についての指導をていた時、あるベテランの教官は「練習でパフォーマンスが悪かった生徒には厳しくした方が次のフライトでのパフォーマンスが向上するし、逆に良いパフォーマンスをした生徒を褒めると次のフライトのパフォーマンスが低下する」という経験則を展開し、叱るよりも褒める方が効果的だという指導をしていたカーネマンのやり方に疑問を呈しました。

しかしカーネマンは、「実力よりも良いパフォーマンスをした生徒が次に飛ぶときのパフォーマンスはより実力に近いものになる可能性が高く、逆に実力以下のパフォーマンスしか見せられなかった生徒の次のフライトはより実力に近いものになる可能性が高い。このような平均回帰の現象によるパフォーマンスの変化を、この教官は自身の生徒に対する接し方が引き起こした変化であると誤って認識してしまっている」とすぐに気づきました。

この様な平均回帰の現象はあまねく存在し、ビジネスの世界も例外ではありません。

安値がついている銘柄には通常、大幅な売上低下、アナリストによるレーティングの切下げ、所属する業界におけるバッドニュースなどの、投資家から嫌われる正当な理由が存在しますが、内部の人間がただ船が沈んでいくのを見ている様なケースは稀で、何とか状況を打開しようという努力が日々続けられているものです。

この様な自助努力が少しづつ実ってきたり、業界全体のサイクルが再び上り調子になってきたりすると、一旦見捨てられた企業の業績も回復していき、やがて本来持っている稼ぐ力に相応しいレベル、つまり平均まで回帰していきます。

Net-Nets投資の機会が生み出される仕組みの根底にはこの様な平均回帰のメカニズムがあると考えられます。

2. Net-NetsにおけるPLの重要性

Net-Netsの選定はNCAVと市場価格の比較によって行われるので、売上や利益というPL上の数字は重要ではない印象を受けますが、本当にそうでしょうか。

ヘンリー・オッペンハイマーが1986年に発表したNet-Netsに関する研究によると、同氏が調査を行った期間において、同じNet-Netsであれば黒字かつ配当金を支払う銘柄よりも、赤字かつ無配の銘柄の方が僅かに高いリターンをあげた、という事です。この結果に従えば、Net-Netsを選ぶ際にその会社が黒字かどうかを気にするのは意味がないばかりでなく、むしろ赤字の会社も積極的にポートフォリオに加えるべきだという事になります。

これに対し、ベンジャミン・グラハムは著書のSecurity Analysisの中で、「慎重な投資家は黒字の会社、NCAVが目減りしていっていない会社」を優先的に選ぶようアドバイスしています。

単に高リターンだけを狙うのであれば前者の戦略を取るべきですが、ここで思い出すべきはバリュー投資の第一原則「決してお金を失わない事」です。

投資家のトビアス・カーライルが2010年に発表した論文で、1984年から2008年の期間において、黒字のNet-Netsへ投資した場合のリターンが1.96%/月であったのに対し、赤字のNet-Netsへ投資した場合のリターンは3.38%/月であったと報告しています。

これをやや皮肉な読み方をすると、あえて赤字の会社へ投資をする事なく、黒字のNet-Netsだけに投資した場合でも月間1.96%のリターン(年間26.2%!)が得られたという事です。

リスクの高い赤字の会社へ投資をして年間49%の利益を狙うか、黒字かつ、その資産価値によって元本既存のリスクが低く抑えられている銘柄へ投資をして「たった」26%のリターンで妥協するか。バリュー投資家であればどちらを選ぶべきかは明白ではないでしょうか。

3. 全てのNet-Nets株を買うべきか

結論から言うと、各投資家次第です。Net-Nets銘柄を無差別に購入したポートフォリオのリターンが市場平均を上回ると結論づけるリサーチが多く見られるのは事実であるため、仮に今後も過去と同じ様な傾向が続くのであれば、同様のポートフォリオを組成する事で未来においても市場平均を上回る成果をあげる事は可能でしょう。

しかし、過去の傾向が未来も続く保証はゼロです。当サイトとしては、全てのNet-Netsを無差別に購入する手法には賛同しません。

人間の判断が健全な投資判断を妨げることもありますが、一方でそれによって「地雷」を回避する事ができるのも事実です。このスクリーナーの抽出結果をあくまで出発点として使い、各企業の有価証券報告書などを読んで安全性を確認していく、という方がベターではないかと考えます。

なお、「全てのNet-Netsが高いリターンをあげる訳ではない」とベンジャミン・グラハムが述べているように、これらの銘柄のパフォーマンスはバラツキが大きくなる傾向があります。そのため、20から30ほどの銘柄に分散投資する事が大切です。

[ スクリーニングの手順 ]

1. 電力会社などの公益企業と銀行などの金融業は対象から除外。

公益会社を外す理由は、それらが他の営利目的の企業とは異なる原則で企業活動をしている事から、他の企業と同じ土俵で比較することができないためです。

また、金融ビジネスの資産と負債は他企業のそれらと性質が大きく異なるため除外しています。

2. NCAVを計算する

当サイトにおけるNCAVは次の様にして計算されます。

「NCAV = 流動資産 – 総負債 – 非支配株主持分」

優先株は計算に含めていませんが、Net-netsの対象となる様な小規模な日本企業で優先株が発行されている事は稀であるので、影響は無視してよいと思います。

3. 時価総額がNCAVの2/3より小さいものを抽出

バランスシートに記載されている資産や負債の額は日々変化しており、最新の四半期報告書の数字と現在の実際の数字はおそらく異なったものとなっています。また、業種によっては季節による流動資産の増減が大きいため、直近のバランスシートの数字に対する過度の信頼は禁物です。

さらに、会社を清算する際の資産売却額はバランスシートの金額よりも低くなる可能性が高いため、実際の精算価値もNCAVより低くなります。

これらの理由から、NCAVの2/3よりも低い時価総額が付いているもののみをNet-netsとみなします。

4. NCAVに対する時価総額の小さいものから順に表示

時価総額を分子、NCAVを分母とする値を計算する事で、各銘柄の時価総額が精算価値からどれほどディスカウントされたものであるのかを示します。この値が小さいほど割安であるとし、昇順で並べ替えます。

[ スクリーニングの手順 ]

1. 電力会社などの公益企業と銀行などの金融業は対象から除外。

公益会社を外す理由は、それらが他の営利目的の企業とは異なる原則で企業活動をしている事から、他の企業と同じ土俵で比較することができないためです。

また、金融ビジネスの資産と負債は他企業のそれらと性質が大きく異なるため除外しています。

2. NCAVを計算する

当サイトにおけるNCAVは次の様にして計算されます。

「NCAV = 流動資産 – 総負債 – 非支配株主持分」

優先株は計算に含めていませんが、Net-netsの対象となる様な小規模な日本企業で優先株が発行されている事は稀であるので、影響は無視してよいと思います。

3. 時価総額がNCAVの2/3より小さいものを抽出

バランスシートに記載されている資産や負債の額は日々変化しており、最新の四半期報告書の数字と現在の実際の数字はおそらく異なったものとなっています。また、業種によっては季節による流動資産の増減が大きいため、直近のバランスシートの数字に対する過度の信頼は禁物です。

さらに、会社を清算する際の資産売却額はバランスシートの金額よりも低くなる可能性が高いため、実際の精算価値もNCAVより低くなります。

これらの理由から、NCAVの2/3よりも低い時価総額が付いているもののみをNet-netsとみなします。

4. NCAVに対する時価総額の小さいものから順に表示

時価総額を分子、NCAVを分母とする値を計算する事で、各銘柄の時価総額が精算価値からどれほどディスカウントされたものであるのかを示します。この値が小さいほど割安であるとし、昇順で並べ替えます。

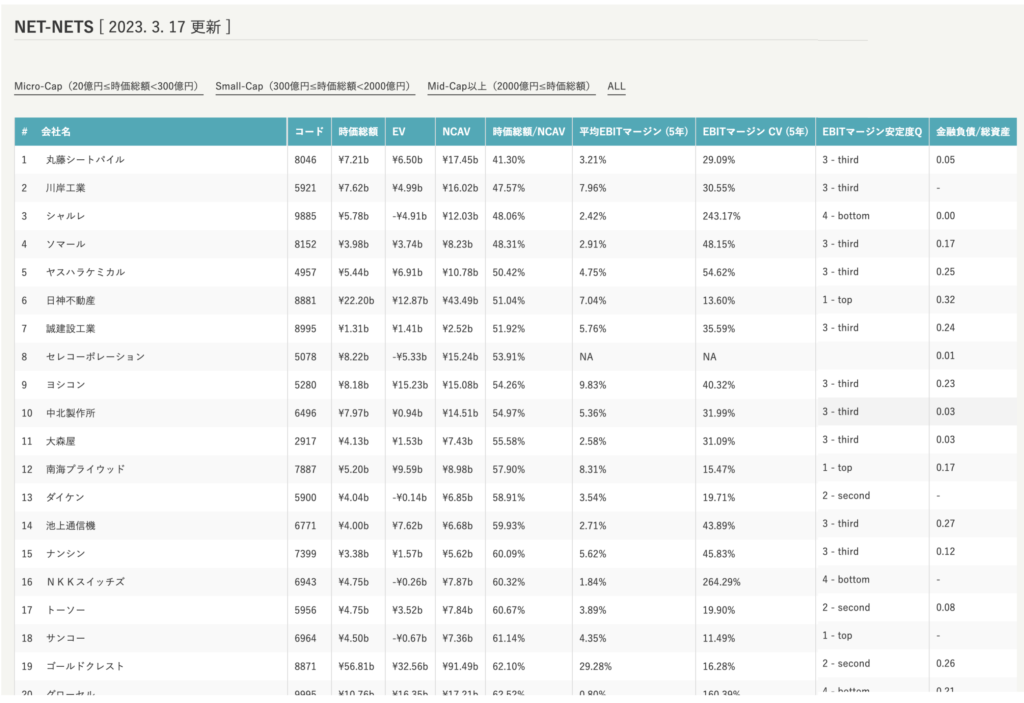

スクリーナーについて

[ スクリーナーについて ]

当サイトのNet-Netsスクリーナーは、東証に上場する企業のうち上に示したNet-Netsの定義に当てはまる銘柄を、割引率の大きいものから順に最大1000社表示します。

データテーブルには時価総額、EV、NCAVの他、時価総額がNCAVに比べてどれほど小さいのかを示す値、さらに過去5年間のEBITマージンとその変動の度合(Coefficient of Variance)、他社と比べた場合の変動の度合いの四分位情報、総資産に対する金融負債の割合などが含まれています。

お好みによってMicro-cap、Small-cap、Mid-cap以上といった時価総額で絞り込む事も可能です。

[ サンプル画面 ]

[ 対象企業 ]

東証に上場する企業、ただし「電気・ガス業」「銀行業」「保険業」「証券、商品先物取引業」「その他金融業」に区分されるものは含みません。また、以下に該当する企業も除外します。

- 金融ビジネスのウェイトが大きい企業(例トヨタや楽天)

- 上場して間もない企業

[ 更新頻度 ]

週2回(火曜日、金曜日)

スクリーナーについて

当サイトのNet-Netsスクリーナーは、東証に上場する企業のうち上に示したNet-Netsの定義に当てはまる銘柄を、割引率の大きいものから順に最大1000社表示します。

データテーブルには時価総額、EV、NCAVの他、時価総額がNCAVに比べてどれほど小さいのかを示す値、さらに過去5年間のEBITマージンとその変動の度合(Coefficient of Variance)、他社と比べた場合の変動の度合いの四分位情報、総資産に対する金融負債の割合などが含まれています。

お好みによってMicro-cap、Small-cap、Mid-cap以上といった時価総額で絞り込む事も可能です。

[ サンプル画面 ]

[ 対象企業 ]

東証に上場する企業、ただし「電気・ガス業」「銀行業」「保険業」「証券、商品先物取引業」「その他金融業」に区分されるものは含みません。また、以下に該当する企業も除外します。

- 金融ビジネスのウェイトが大きい企業(例トヨタや楽天)

- 上場して間もない企業

[ 更新頻度 ]

週2回(火曜日、金曜日)