[ 概要 ]

Magic Formulaは優れたスクリーニング手法ですが、僭越ながら、いくつか改善できるところがあると思います。

まずは余剰キャッシュの扱いです。Magic formulaではビジネスに使われていない余剰キャッシュを投下資本から除外することでビジネス本来のクオリティを見ようとしますが、これだけではマネジメントが余剰キャッシュをどのように活用しているのか、という側面については評価することができません。余剰キャッシュは株主のお金なので、その使い方(キャピタルアロケーション)のクオリティも株主価値にに大きな影響を与える筈です。

そこで、当スクリーナーでは全てのキャッシュも投下資本に算入する事で、株主のお金に対してどれほどのリターンをあげられているか、という一段階大きな括りで会社を評価する様にしています。このようなアプローチは、現金を抱え込む傾向のある日本企業の評価にとっては特に有効だと思います。

さらに、Magic Formulaでは投下資本としてカウントしないソフトウェアですが、昨今のビジネスにおけるソフトウェアの重要性を考えれば、これを除外してビジネスの本質を捉えることは難しいのではないかと思います。

そこで、当スクリーナーではソフトウェアも投下資本に組み入れています。

[ 概要 ]

Magic Formulaは優れたスクリーニング手法ですが、僭越ながら、いくつか改善できるところがあると思います。

まずは余剰キャッシュの扱いです。Magic formulaではビジネスに使われていない余剰キャッシュを投下資本から除外することでビジネス本来のクオリティを見ようとしますが、これだけではマネジメントが余剰キャッシュをどのように活用しているのか、という側面については評価することができません。余剰キャッシュは株主のお金なので、その使い方(キャピタルアロケーション)のクオリティも株主価値にに大きな影響を与える筈です。

そこで、当スクリーナーでは全てのキャッシュも投下資本に算入する事で、株主のお金に対してどれほどのリターンをあげられているか、という一段階大きな括りで会社を評価する様にしています。このようなアプローチは、現金を抱え込む傾向のある日本企業の評価にとっては特に有効だと思います。

さらに、Magic Formulaでは投下資本としてカウントしないソフトウェアですが、昨今のビジネスにおけるソフトウェアの重要性を考えれば、これを除外してビジネスの本質を捉えることは難しいのではないかと思います。

そこで、当スクリーナーではソフトウェアも投下資本に組み入れています。

[ スクリーニングの手順 ]

1. 電力会社などの公益企業と銀行などの金融業は対象から除外。

公益会社を外す理由は、それらが他の営利目的の企業とは異なる原則で企業活動をしている事から、他の企業と同じ土俵で比較することができないためです。

また、Magic formulaでは金融収入は除外して考えますが、銀行などの金融機関から金融収入を除いてしまえば何も残らなくなってしまいます。そこで、金融ビジネスを行なっている会社はMagic Formulaの対象から外します。

2. EBIT/EV利回りを計算する

EBIT/EV利回りとは、利払前税引前利益をエンタープライズバリューで割ったものです。

税引前、利払前の利益であるEBITを使う理由は、支払利息や税金費用の影響を除くことで、よりビジネス自体の稼ぐ力に注目する事ができるから、というのが理由です

Magic formula -Twistedではまず、このEBIT/EV利回りの高さによって各銘柄にスコアをつけていきます。

3. ROCを計算する

次に、ビジネス・クオリティの指標とされるROC(資本収益率)の計算をします。上で述べた様に、当スクリーナーではROCの分母であるCapital(資本)は運転資本、有形固定資産に加え、ソフトウェア、そして全ての現金及び現金同等物を含めています。

ROCの分子(Return)には直近4四半期のEBITを用います。これを上記の通り求めた投下資本で割る事でROCを計算し、ROCの高いものから順にスコアを付けていきます。

4. トータルでのランクをつける

EBIT/EV利回りのスコアとROCのスコアを合算し、最終的なスコアを求めます。

Magic formula -Twistedでは、このスコアが高いものほど割安であるという判断をします。

[ スクリーニングの手順 ]

1. 電力会社などの公益企業と銀行などの金融業は対象から除外。

公益会社を外す理由は、それらが他の営利目的の企業とは異なる原則で企業活動をしている事から、他の企業と同じ土俵で比較することができないためです。

また、Magic formulaでは金融収入は除外して考えますが、銀行などの金融機関から金融収入を除いてしまえば何も残らなくなってしまいます。そこで、金融ビジネスを行なっている会社はMagic Formulaの対象から外します。

2. EBIT/EV利回りを計算する

EBIT/EV利回りとは、利払前税引前利益をエンタープライズバリューで割ったものです。

税引前、利払前の利益であるEBITを使う理由は、支払利息や税金費用の影響を除くことで、よりビジネス自体の稼ぐ力に注目する事ができるから、というのが理由です

Magic formula -Twistedではまず、このEBIT/EV利回りの高さによって各銘柄にスコアをつけていきます。

3. ROCを計算する

次に、ビジネス・クオリティの指標とされるROC(資本収益率)の計算をします。上で述べた様に、当スクリーナーではROCの分母であるCapital(資本)は運転資本、有形固定資産に加え、ソフトウェア、そして全ての現金及び現金同等物を含めています。

ROCの分子(Return)には直近4四半期のEBITを用います。これを上記の通り求めた投下資本で割る事でROCを計算し、ROCの高いものから順にスコアを付けていきます。

4. トータルでのランクをつける

EBIT/EV利回りのスコアとROCのスコアを合算し、最終的なスコアを求めます。

Magic formula -Twistedでは、このスコアが高いものほど割安であるという判断をします。

[ Magic Formula投資の手法 ]

Magic Formulaに基づいた投資を行うにあたり、グリーンブラットはその著書において幾つかのルールを定めているので簡単に紹介します。より詳しく知りたい方は彼の著書The little book that beats the marketをお読みください。

なお、ここで紹介する情報は特定の投資手法を勧めるためのものではない事をご留意ください。

1. 時価総額は5000万ドル以上、など市場規模の下限を設ける。

小型株はボラティリティが高いことが多いので、グリーンブラットは、特に初心者に対し、1億ドル以上の銘柄を対象に投資を行うことを勧めています。日本円に換算するとおよそ100億円から150億円以上の時価総額を持った会社ということになります。

2. 毎月ランキングトップの2、3社をポートフォリオに加え、一年間で30銘柄ほどのポートフォリオを作る

グリーンブラットは20から30銘柄で構成されるポートフォリオを1年かけて作るよう薦めています。

20から30の銘柄を組み込む理由はリスクを分散するためです。また、毎月少しづつ株式を購入していくことで、ドルコスト平均法のメリットも得られます(それぞれの株式に対して支払う金額が同じ場合)。

3. 各銘柄は一年間保有した後にリバランスの対象とする。

アメリカでは、一年以上保有した株式は売却時のキャピタルゲインにかかる税が減額されるため、利益の出ている銘柄は1年を僅かに超えたところで売却する事で税引後の利益をより大きくする事ができます。反対に、損失の出ている銘柄は一年たつ直前に売却する事で税制上のメリットを受ける事ができます。

しかし、日本では今の所株式の保有期間による税制上の取り扱いの違いはないので、この点については日本での投資には当てはまりません。

4. 長期(5から10年)に渡りこれを継続する。

免責事項

上記の「Magic Formula投資の手法」は、ジョエル・グリーンブラット氏が提唱する取引ルールを紹介することのみを目的として書かれており、弊社はその取引ルールに同意も推奨もする立場にはありません。いかなる場合においても、上記の取引ルールに従った結果生じたいかなる種類の損失や損害についても、当社はお客様に対して一切の責任を負わないものとします。

[ Magic Formula投資の手法]

Magic Formulaに基づいた投資を行うにあたり、グリーンブラットはその著書において幾つかのルールを定めているので簡単に紹介します。より詳しく知りたい方は彼の著書The little book that beats the marketをお読みください。

なお、ここで紹介する情報は特定の投資手法を勧めるためのものではない事をご留意ください。

1. 時価総額は5000万ドル以上、など市場規模の下限を設ける。

小型株はボラティリティが高いことが多いので、グリーンブラットは、特に初心者に対し、1億ドル以上の銘柄を対象に投資を行うことを勧めています。日本円に換算するとおよそ100億円から150億円以上の時価総額を持った会社ということになります。

2. 毎月ランキングトップの2、3社をポートフォリオに加え、一年間で30銘柄ほどのポートフォリオを作る

3. 各銘柄は一年間保有した後にリバランスの対象とする。

アメリカでは、一年以上保有した株式は売却時のキャピタルゲインにかかる税が減額されるため、利益の出ている銘柄は1年を僅かに超えたところで売却する事で税引後の利益をより大きくする事ができます。反対に、損失の出ている銘柄は一年たつ直前に売却する事で税制上のメリットを受ける事ができます。

しかし、日本では今の所株式の保有期間による税制上の取り扱いの違いはないので、この点については日本での投資には当てはまりません。

4. 長期(5から10年)に渡りこれを継続する。

免責事項

上記の「Magic Formula投資の手法」は、ジョエル・グリーンブラット氏が提唱する取引ルールを紹介することのみを目的として書かれており、弊社はその取引ルールに同意も推奨もする立場にはありません。いかなる場合においても、上記の取引ルールに従った結果生じたいかなる種類の損失や損害についても、当社はお客様に対して一切の責任を負わないものとします。

スクリーナーについて

[ スクリーナーについて ]

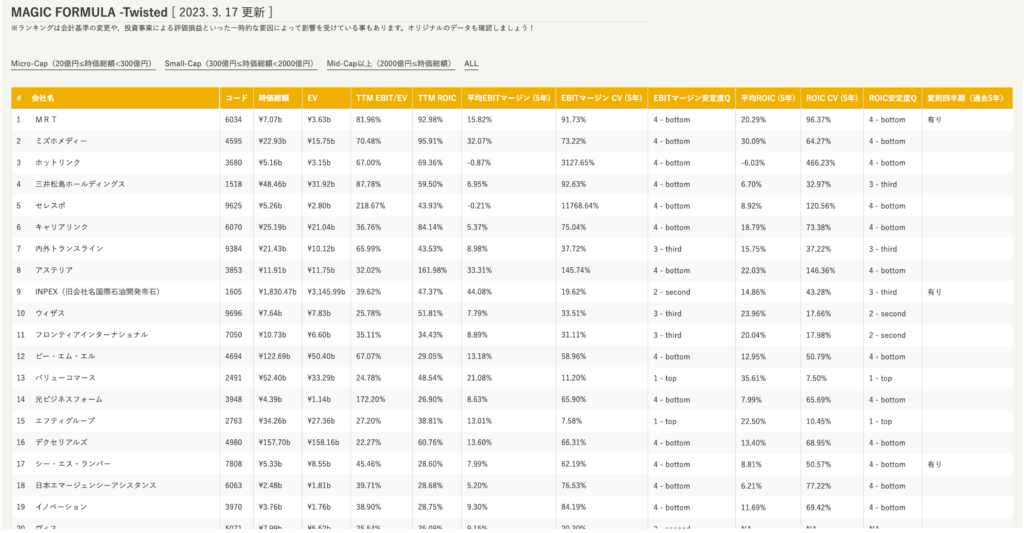

当サイトのMagic Formula -Twistedスクリーナーは、東証に上場する企業をMagic Formula -Twistedスコアの高いものから順に500社表示します。

データテーブルには時価総額、EV、過去5年間の平均EBITマージンの他、過去5年間のEBITマージンの変動の度合いを表すCV(Coefficient of Variance)や、そのCVが他企業と比べてどれほどなのかを四分位で表したデータ、さらにROCの情報などが含まれています。

お好みによってMicro-cap、Small-cap、Mid-cap以上といった時価総額で絞り込む事も可能です。

[ サンプル画面 ]

[ 対象企業 ]

東証に上場する企業、ただし「電気・ガス業」「銀行業」「保険業」「証券、商品先物取引業」「その他金融業」に区分されるものは含みません。また、以下に該当する企業も除外します。

- 金融ビジネスのウェイトが大きい企業(例トヨタや楽天など)

- 上場して間もない企業

- 過去12ヶ月間のEBITがマイナスの会社

- 過去12ヶ月間に変則的な会計期間があった会社

[ 更新頻度 ]

週2回(火曜日、金曜日)

スクリーナーについて

当サイトのMagic Formula -Twistedスクリーナーは、東証に上場する企業をMagic Formula -Twistedスコアの高いものから順に500社表示します。

データテーブルには時価総額、EV、過去5年間の平均EBITマージンの他、過去5年間のEBITマージンの変動の度合いを表すCV(Coefficient of Variance)や、そのCVが他企業と比べてどれほどなのかを四分位で表したデータ、さらにROCの情報などが含まれています。

お好みによってMicro-cap、Small-cap、Mid-cap以上といった時価総額で絞り込む事も可能です。

[ サンプル画面 ]

[ 対象企業 ]

東証に上場する企業、ただし「電気・ガス業」「銀行業」「保険業」「証券、商品先物取引業」「その他金融業」に区分されるものは含みません。また、以下に該当する企業も除外します。

- 金融ビジネスのウェイトが大きい企業(例トヨタや楽天など)

- 上場して間もない企業

- 過去12ヶ月間のEBITがマイナスの会社

- 過去12ヶ月間に変則的な会計期間があった会社

[ 更新頻度 ]

週2回(火曜日、金曜日)